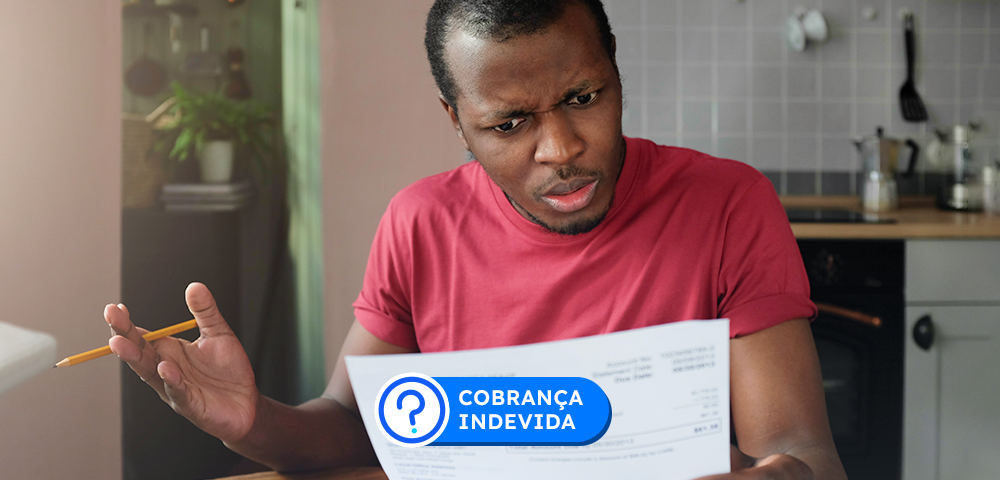

O que fazer quando receber uma cobrança indevida? Você deve processar? Conversar? Veja aqui quais são seus direitos e como agir em uma situação desta.

Quem nunca teve que entrar em contato com uma empresa reclamando sobre uma cobrança indevida, não é mesmo?

Apesar de ser uma situação extremamente chata, a maioria dos brasileiros já teve que fazer uma ligação demorada perguntando sobre uma compra ou serviço que não foi realmente contratado, mas que foi cobrado.

Saiba que você não precisa pagar cobranças indevidas, e se acabou pagando e percebeu só depois que o valor estava errado, é possível pedir o dinheiro de volta e até ganhar um valor a mais como indenização pelo problema.

Veja tudo sobre cobrança indevida neste post e aprenda o que você precisa fazer nestes casos.

Isso acontece por diversos motivos, como quando as empresas cobram de forma equivocada uma conta que já foi paga, quando é cobrado um serviço que não foi contratado pelo consumidor, entre outros.

Este tipo de situação é tão séria que o Código de Defesa do Consumidor e o Código Civil possuem artigos que falam sobre a cobrança indevida e explicam como o consumidor deve agir.

Além disso, os Códigos informam qual deve ser a penalidade e o valor da multa para as empresas que cobram indevidamente seus consumidores.

O que não é permitido na cobrança de dívidas?

Você sabia que existem limites previstos por lei na hora de fazer uma cobrança? Estes limites definem exatamente quando uma cobrança é feita de forma correta ou então se é uma cobrança indevida.

Ligações por telefone, cartas, e-mails e SMS são alguns métodos utilizados pelos credores pra cobrar a dívida, mas existem as formas corretas de cobrar os consumidores, pois caso contrário, a empresa credora pode ser acusada de fazer uma cobrança indevida e abusiva. Veja os exemplos abaixo:

Ligações de cobrança de dívidas

Constrangimento

Ameaças

Coação

Cobrança abusiva

Exposição ao ridículo

Se você perceber que está sendo vítima de abusos na cobrança de dívidas, vá até uma delegacia de polícia e registre um Boletim de Ocorrência. Outro caminho é procurar um órgão de defesa do consumidor (Procon) ou um advogado de sua confiança.

Não deixe de reunir provas, como gravação de ligações, cartas, e-mails e testemunhos de pessoas.

Veja mais sobre cobranças abusivas e porque elas são indevidas:

Ligações de cobrança de dívidas

As ligações de cobrança de dívidas são permitidas, mas não podem ser a qualquer hora ou inúmeras vezes ao dia.

Portanto, ligações excessivas são proibidas, assim como as chamadas em horário de descanso (à noite ou nos fins de semana).

Em outras palavras, a quantidade de chamadas tira o sossego e constrange o devedor, o que é proibido pelo Código de Defesa do Consumidor.

Saiba que no sábado, até às 14 horas, as ligações podem ser feitas, conforme lei do Estado de São Paulo. Após este horário, é considerado horário de descanso.

A mesma lei garante ligações de cobrança durante a semana entre as 8 horas e 20 horas.

Ou seja, mesmo que a cobrança seja devida, ela não pode ser feita de forma desrespeitosa e a qualquer horário!

O que isso significa? Que só podem falar sobre o débito com o próprio devedor, ou seja, você.

Nada de deixar recado com familiares, amigos, vizinhos, colegas de trabalho, porteiro do prédio.

Ameaças

Aí é quase óbvio, né? O uso de ameaças também é proibido.

Há empresas que, na cobrança de dívidas, ameaçam com protesto, inclusive das parcelas que ainda não venceram. O débito só pode ser protestado se não for efetuado o pagamento após o vencimento da dívida.

Também não pode fazer ameaça moral, como dizer que vai ligar para pessoas da família, para o chefe no trabalho, falar com vizinhos, fazer postagem pública com o nome do devedor, etc.

Nesta, o cobrador tenta forçar o pagamento de dívida pela exaustão, praticando até terror psicológico ou distorcendo a legislação.

Cobrança abusiva

A utilização de afirmações falsas é considerada cobrança abusiva.

Como exemplos, distorcer as leis ou falar em processos na Justiça com o propósito de fazer com que o devedor pague logo a dívida.

Exposição ao ridículo

É considerada como exposição ao ridículo as ações que têm como objetivo humilhar o inadimplente.

Entram nesta categoria o envio de cartas com informações sobre a dívida no envelope, cobrança presencial no local de trabalho, exposição da situação para terceiros e até o uso de palavras de baixo calão.

O que fazer em caso de cobrança indevida

Você não precisa pagar por uma cobrança indevida, mas se caso pagou, saiba que o seu dinheiro precisa ser devolvido.

Veja como agir quando receber uma cobrança indevida:

Busque ajuda na empresa que está cobrando

Assim que você perceber uma cobrança indevida, seja no cartão, conta corrente ou em qualquer outro formato, entre em contato o mais rápido possível com a empresa.

Neste contato, explique de forma transparente o motivo da cobrança ser indevida. Tente reunir provas, comprovantes e informações que comprovam que você não fez a compra, ou então que o valor está errado.

Por fim, pergunte o que você precisa fazer em seguida e quais são os próximos passos que a empresa seguirá para resolver o problema.

Ah, e não se esqueça de anotar o número de protocolo do atendimento, o nome do atendente e dia e horário do contato.

Procure ajuda no Procon e Órgãos de Defesa do Consumidor

Você tentou contato com a empresa e eles não te responderam? Ou então a empresa está de ameaçando, constrangendo ou até colocou seu nome na negativação? É hora de buscar ajuda no Procon!

O ideal é que as cobranças indevidas sejam resolvidas de forma pacífica e justa entre as empresas e os consumidores, mas se isso não acontecer, os consumidores podem recorrer ao PROCON.

Em situações que se enquadram em pequenas causas (em cobranças indevidas com valores baixos), é possível abrir um processo mesmo sem a ajuda de um advogado.

E para se prevenir de cobranças indevidas: guarde comprovantes

Mesmo que você não tenha passado por uma cobrança indevida, a grande verdade é que estamos todos expostos a esta situação.

Mas afinal, é possível se proteger e evitar tais tipos de cobranças?

A grande verdade é que não conseguimos evitar este acontecimento, mas podemos resolvê-lo com mais facilidade se guardarmos comprovantes de compras, por exemplo.

Por exemplo, se você tinha contratado o PLANO 1 de internet, e depois alterou para o plano mais barato que é o PLANO 2 , é importante guardar um comprovante desta troca, pois se a empresa te cobrar o valor antigo, você já terá um documento que comprova o seu pedido de alteração de planos.

E você pode guardar estes comprovantes de forma física (em uma pasta na sua casa por exemplo), ou de forma digital (no seu e-mail, no seu celular, com fotos, etc.).

Tipos de cobrança indevida

Infelizmente existem dezenas de tipos de cobranças indevidas e abaixo listamos as que acontecem com mais frequência:

Golpes e fraudes: quando pessoas mal intencionadas contratam serviços, compram produtos e fazem dívidas usando os seus dados cadastrais sem o seu consentimento

Plano de saúde: quando acontecem situações de urgência e o seu plano não cobre os custos. Nestes casos você é obrigado a pagar, mas esta acaba sendo uma cobrança indevida, pois você não deveria pagar por urgências

Taxas e tarifas bancárias gerais que são cobradas indevidamente, como a TAC (Tarifa de Abertura de Crédito) e a TEC (Tarifa de Emissão de Boleto) em financiamentos, tarifas relacionadas a telefonia, taxa de corretagem na compra de imóvel, etc.

Cobrança de dívida caduca: o que fazer?

Sim, as empresas podem cobrar sua dívida caduca, por isso o melhor a se fazer é pagar a dívida que já caducou para conseguir retomar o seu crédito no mercado.

Você sabe quanto tempo leva para dívida caducar? São 5 anos!

Durante este longo período, o seu nome fica sujo e negativado, ou seja, inscrito nos Órgãos de Proteção ao Crédito.

Entretanto, quando a dívida caduca, ela sai da inscrição e para de afetar o seu score de crédito. Isso quer dizer que você não pode mais sofrer consequências da negativação, pois seu nome tem que sair dos birôs de crédito.

Mas e a cobrança?

Mesmo quando seu nome sai dos Órgãos de Proteção ao Crédito, a empresa credora ainda tem o direito de te cobrar, mas de forma moderada.

Se a empresa estiver fazendo cobranças abusivas (ligando e mandando mensagens o dia todo) e que lhe causem constrangimento, você pode sim buscar ajuda judicial.

Cobrança indevida no Código Civil

E o que diz o Código Civil sobre cobranças indevidas? Veja abaixo o tema sendo citado em vários artigos, principalmente nos capítulos do Código que falam sobre o pagamento indevido e a obrigação de indenizar:

Art. 876. Todo aquele que recebeu o que lhe não era devido fica obrigado a restituir; obrigação que incumbe àquele que recebe dívida condicional antes de cumprida a condição.

Art. 939. O credor que demandar o devedor antes de vencida a dívida, fora dos casos em que a lei o permita, ficará obrigado a esperar o tempo que faltava para o vencimento, a descontar os juros correspondentes, embora estipulados, e a pagar as custas em dobro.

Art. 940. Aquele que demandar por dívida já paga, no todo ou em parte, sem ressalvar as quantias recebidas ou pedir mais do que for devido, ficará obrigado a pagar ao devedor, no primeiro caso, o dobro do que houver cobrado e, no segundo, o equivalente do que dele exigir, salvo se houver prescrição.

Art. 941. As penas previstas nos arts. 939 e 940 não se aplicarão quando o autor desistir da ação antes de contestada a lide, salvo ao réu o direito de haver indenização por algum prejuízo que prove ter sofrido.

Cobrança indevida CDC

O Código de Defesa do Consumidor (CDC) é bem claro em relação as cobranças indevidas, inclusive tem uma seção inteira somente sobre este tema.

Veja o que diz a Seção V, art. 42, parágrafo único:

“Art42: Na cobrança de débitos, o consumidor inadimplente não será exposto a ridículo, nem será submetido a qualquer tipo de constrangimento ou ameaça.

Parágrafo único. O consumidor cobrado em quantia indevida tem direito à repetição do indébito, por valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais, salvo hipótese de engano justificável.”

Indenização por cobrança indevida

Conforme comentado acima, se o consumidor foi cobrado indevidamente e acabou pagando esta cobrança, ele pode receber da empresa que o cobrou, como indenização, o mesmo valor que foi pago ou então até o dobro deste valor, principalmente em caso em que seja comprovada uma atitude de de má-fé da empresa, que é quando mesmo sabendo que a cobrança é indevida, ela segue fazendo do mesmo jeito.

Além disso, podem ser adicionados nestes valores a correção monetária e juros legais.

Cobrança indevida gera dano moral?

Duas situações podem fazer com que o consumidor seja indenizado por dano moral por causa de cobranças indevidas: quando seu nome é negativado, ou quando as cobranças estão sendo abusivas e insistentes.

Existem casos em que a cobrança indevida pode chegar até aos Órgãos de Proteção ao Crédito, que é quando a empresa credora inscreve o nome do consumidor nos birôs, gerando assim o famoso e temido “nome sujo”. Quando isso acontece, o consumidor pode ser indenizado por danos morais.

Além disso, casos de cobranças que constrangem ou ameaçam consumidor também podem entrar como dano moral, e por isso a empresa pode ter que indenizar o consumidor.

Cobrança indevida deve ser devolvida em dobro?

Quem sofrer uma cobrança indevida e fizer o pagamento pode exigir a devolução do valor pago a mais em dobro e corrigido, conforme o artigo 42.

Isso significa que, por exemplo, quem pagou uma conta no valor de R$ 200, sendo que o correto seria R$ 100, tem direito a reaver R$ 200 e não tão somente os R$ 100 pago a mais, fora a correção monetária.

Posso processar uma empresa no caso de cobrança indevida?

Sim, é possível processar uma empresa por motivos de cobrança indevida, entretanto, existem outras formas de resolver o problema antes de entrar na justiça, como entrar em contato com a ouvidoria ou SAC da própria empresa ou acionar o PROCON.

Posso processar o banco por cobrança indevida?

Sim, é possível processar o banco por cobrança indevida, mas para isso precisa ser comprovado que a cobrança foi mesmo errada e provar situações em que ocorreram danos morais.

Ou seja, se você receber uma cobrança indevida Bradesco, Itaú, Santander, Banco do Brasil, ou de qualquer banco, o melhor a se fazer é conversar diretamente com o banco e entender o motivo da cobrança e explicar que ela foi feita de forma errada.

Se este contato não tiver resoluções, então você pode seguir para outros tipos de tratamentos, como conversar com o Procon.

Cobrança indevida suja nome?

Sim, existem casos em que a cobrança indevida pode deixar o nome sujo.

Isso acontece quando a empresa que está te cobrando indevidamente coloca o seu nome em um birô de crédito, como a Boa Vista, seja por engano, problemas sistêmicos, má fé ou qualquer outro motivo.

Essa situação acontece com frequência em casos quando o consumidor já pagou a dívida, mas mesmo assim segue sendo cobrado indevidamente e o seu nome não é tirado da negativação.

O que fazer caso meu nome seja negativado indevidamente?

Para resolver esse problema, você pode entrar em contato primeiro com a empresa credora através do atendimento ao cliente ou com a Ouvidoria. Caso não te ajudem, então você pode acionar o Procon e até receber indenização por danos morais.

Cobrança indevida no cartão de crédito

Existem vários tipos de cobranças indevidas que podem aparecer no seu cartão de crédito, como:

Cobranças duplicadas

Cobrança indevida por falta de reconhecimento do pagamento da fatura

Dicas para identificar cobranças indevidas no cartão

Tenha o planejamento das suas finanças pessoais e acostume-se a anotar os seus gastos, assim você saberá sempre quando receber uma cobrança indevida;

Ative as notificações do aplicativo do seu cartão de crédito: sempre que fizer uma compra ou que um serviço for cobrado no seu cartão, você receberá um alerta e poderá conferir a empresa e o valor cobrados;

Sempre verifique os valores logo depois de fazer uma compra: seja pela nota fiscal, ou pelo aplicativo do celular;

Nome fantasia e Razão Social: Se você conferir a sua fatura e não reconhecer uma cobrança, lembre-se que as empresas têm nomes fantasia diferentes, ou seja, você pode conhecer como “LOJA DA ALEGRIA”, mas o nome oficial do CNPJ e que foi cadastrado na maquininha de cartão pode ser “COMÉRCIO DE MATERIAIS PEDRO DA SILVA LTDA.” Por isso é importante sempre anotar os gastos do dia, para lembrar facilmente da onde vieram as cobranças que parecem indevidas;

Nomes em aplicativos de delivery: Lembre-se também que hoje em dia usamos vários aplicativos para delivery de alimentos e bebidas, como Ifood e Zé Delivery, e os nomes dos estabelecimentos também podem aparecer de forma diferente no seu cartão de crédito. Por isso, antes de achar que é uma cobrança indevida, verifique os seus pedidos nestes aplicativos;

Não se esqueça dos apps de transportes! Se você acha que recebeu um cobrança indevida no Uber ou 99, também confira suas últimas viagens e analise as datas com a fatura do seu cartão de crédito;

Seja rápido caso encontre uma cobrança indevida: entre em contato com o emissor do seu cartão de crédito primeiro e explique a situação;

Cobrança indevida é crime nos seguintes casos: quando são feitas de forma abusiva, vexatória, quando expõem o consumidor ao ridículo ou o deixam constrangido, quando se tornam ameaças e quando atrapalham o trabalho ou lazer.

Qual a punição por cobrança indevida?

A pena por cobranças indevidas pode ser de 3 meses a 1 ano de detenção, mais multa.

Quando a cobrança indevida gera dano moral?

A cobrança indevida gera danos morais aos consumidores quando a empresa coloca o nome da pessoa na negativação, ou seja, inscreve a pessoa em um birô de crédito. Além disso, também geram danos morais quando as cobranças são feitas de forma vexatória, com ameaças e constrangimentos.

Como limpar meu nome?

Se você quer saber a melhor forma de limpar seu nome, aqui vai a nossa dica de ouro: renegocie suas dívidas e quite débitos.

O melhor a se fazer é consultar seu CPF e ver quais são suas dívidas. Lembrando que se você não reconhecer alguma dívida que está em seu nome, o melhor é entrar em contato diretamente com a empresa credora para entender cobrança, e se ela foi feita de forma indevida.

Caso esteja tudo certo, então é hora de fazer um planejamento financeiro para descobrir o quanto dinheiro você tem disponível para quitar estes débitos e depois faça a sua renegociação na Acordo Certo.

Cobrança indevida suja nome?

Sim, em alguns casos a dívida que está sendo cobrada indevidamente pode sim sujar seu nome, pois a empresa credora pode colocar seu nome em um Órgão de Proteção ao Crédito, como a Boa Vista.

Sou formada em Propaganda e Marketing e amo trabalhar com produção de conteúdo. Iniciei na Acordo Certo produzindo Conteúdo, e hoje lidero o time Orgânico da Consumidor Positivo e Acordo Certo. Além de conferir meus conteúdos aqui no blog, você também pode conferir nossos vídeos nas redes sociais da marca, onde levamos informação e dicas financeiras de forma leve e acessível. Ah, gosto de aproveitar meu tempo livre viajando, praticando yoga, dançando, vendo séries e curtindo a companhia da minha cachorrinha Luna. 🐶

Estamos felizes de ver que está conseguindo organizar sua vida financeira através da negociação ?

Sobre seu pagamento: o prazo para a empresa receber o pagamento e dar baixa no seu boleto é de 3 a 10 dias úteis, a contar da data do pagamento.

Neste período, pode ser que você receba nossos e-mails de lembrete de pagamento. Eles não são cobranças, são apenas lembretes caso ainda não tenha feito o pagamento. Pedimos por gentileza, que desconsidere os alertas de boleto encaminhados para você neste período, combinado?

Caso já tenha passado este prazo precise de ajuda, você pode nos enviar uma solicitação através do Fale Conosco, nosso time está à disposição para te ajudar. Iremos te responder o mais rápido possível!

A Acordo Certo é uma empresa que possibilita a renegociação de dívidas 100% online, de forma fácil e com descontos exclusivos. Além disso, disponibilizamos gratuitamente o Blog Acordo Certo, que tem como objetivo orientar, informar, educar e incentivar os consumidores a melhorarem sua saúde financeira.

2 Comentários

Bom dia, estou chateada pois já paguei a parcela devida ,não aparece que está pago. Até pago antecipado e ainda vem cobrança

Olá Yane, tudo bem?

Estamos felizes de ver que está conseguindo organizar sua vida financeira através da negociação ?

Sobre seu pagamento: o prazo para a empresa receber o pagamento e dar baixa no seu boleto é de 3 a 10 dias úteis, a contar da data do pagamento.

Neste período, pode ser que você receba nossos e-mails de lembrete de pagamento. Eles não são cobranças, são apenas lembretes caso ainda não tenha feito o pagamento. Pedimos por gentileza, que desconsidere os alertas de boleto encaminhados para você neste período, combinado?

Caso já tenha passado este prazo precise de ajuda, você pode nos enviar uma solicitação através do Fale Conosco, nosso time está à disposição para te ajudar. Iremos te responder o mais rápido possível!

Conte sempre conosco ?✨